بالنسبة للأشخاص الطبيعيين الذين يعملون بصفة عمال يوميين أو أجراء وليس لديهم أية مداخيل أخرى باستثناء أجرهم فإنهم مطالبون كل سنة (مثال سنة 2023) بالتصريح بمدخول السنة الفارطة (مثال 2022) وذلك قبل موفى 5 ديسمبر من السنة المعنية (أي قبل 5/12/2023).

للاطلاع على أسئلة متواترة تخص "المحصل السنوي" اضغط هنا

- سحب مطبوعة التصريح السنوي بالضريبة على دخل الأشخاص الطبيعيين من موقع ديوان أو من الأنترنت أو من أقرب قباضة مالية

- أن تكون المهنة المدونة في بطاقة التعريف الوطنية : عامل يومي أو أن يلتزم المعني بالأمر بالتصريح على الشرف بأنه يعمل بصفة عامل يومي طيلة السنة المعنية

- تعمير المطبوعة (الصفحة الأولى)

- عند تعمير المطبوعة إضافة السنة (أي السنة الفارطة) ورقم بطاقة التعريف والاسم واللقب والعنوان والنشاط (أي المهنة مثال عامل يومي)

- بالنسبة لمن لديه مصدر دخل وحيد وهو أجره يجب وضع علامة على خانة "أجور وجرايات ذات مصدر تونسي"

- يقوم المصرح بالإمضاء على تصريحه في الصفحة قبل الأخيرة ويقدم المطبوعة ممضاة في نسختين لدى عون الشباك في القباضة المالية حيث يعمل المصرح أو حيث يقطن

- يقوم المصرح بخلاص معاليم التصريح - إن وجدت - والحصول على وصل خلاص "المحصل السنوي" للسنة المعنية من شباك أمين الصندوق بالقباضة المالية

إن مهنة العامل اليومي هي عمل هش وعادة غير متواصل لذلك نجد أغلب العملة اليوميين يصرحون بمداخيل سنوية لا تتجاوز ال5000 دينار

بالنسبة للمداخيل التي لا تفوق 5000 دينارا في السنة فإن التصريح بها في الآجال يكون مجانا بدون خضوع للضرائب

بالنسبة للتصاريح التي تجاوزت الآجال فإنه يقع خلاص معلوم 40 دينار على الأقل لكل تصريح بعنوان خطايا التأخير للسنوات الماضية

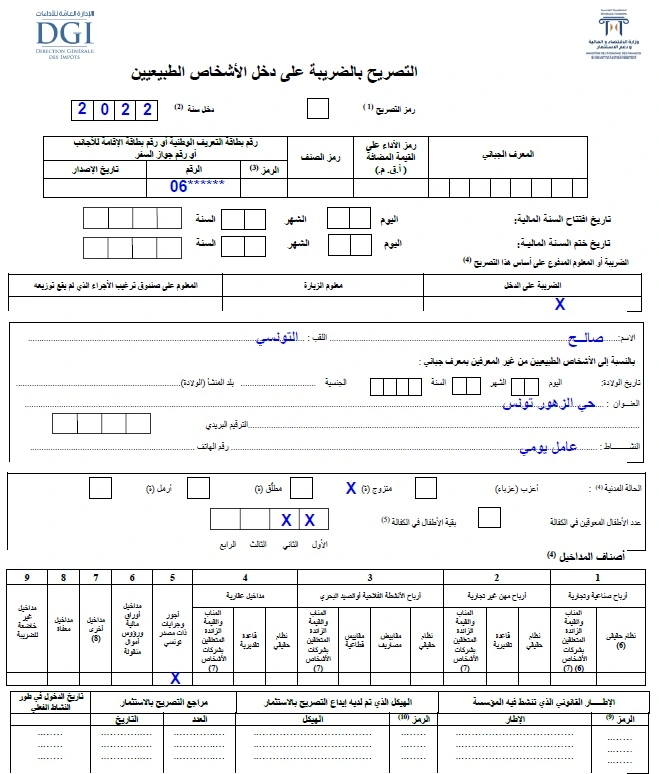

لنفترض وأن السيد صالح التونسي يعمل بصفة عامل يومي وتقدم للقباضة المالية مصحوبة بالمطبوعة الخاصة بالتصريح السنوي بالدخل لسنة 2022. لنفترض :

- أن المصرح تقدم بالتصريح في الآجال القانونية أي قبل 05/12/2023 قبل أن توظف عليه خطايا التأخير

- أن المصرح متزوج ولديه طفلين في الكفالة

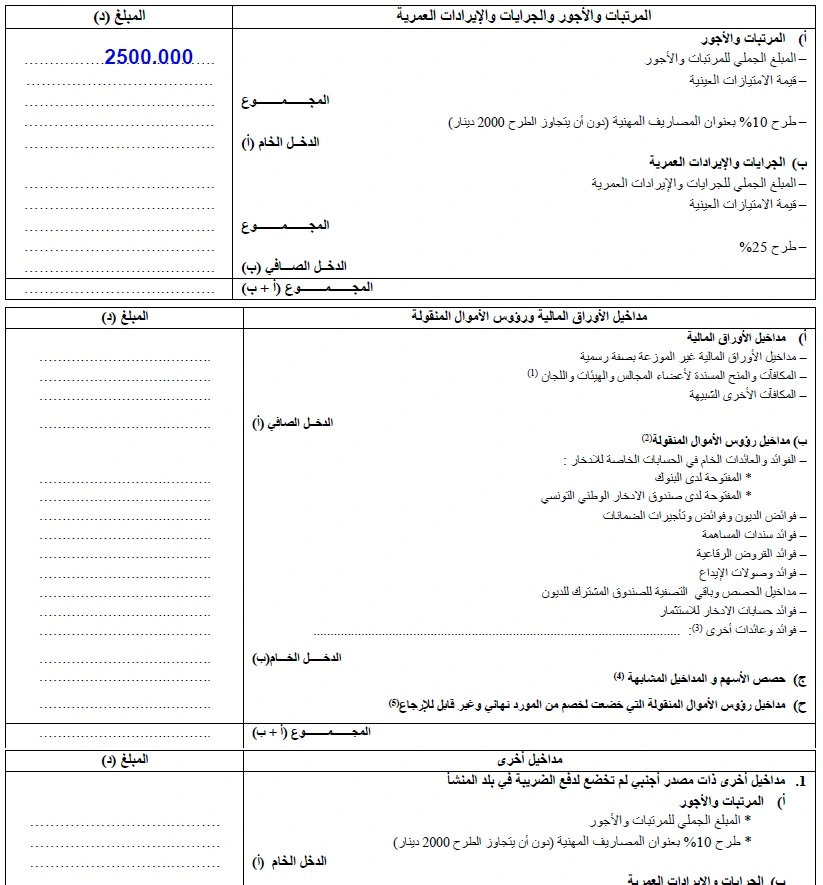

- أن العامل اليومي صرح بدخل سنوي في خانة المرتبات يساوي 2500 دينار في السنة

يقوم العامل اليومي وجوبا بتعمير التصريح في صفحته الأولى وكذلك تعمير خانة الأجور والجرايات ثم يمضي في آخر صفحة

تجدون هنا نسخة من مطبوعة التصريح معمرة

مقال ذو صلة كيفية تعمير و محاكاة معاليم التصريح السنوي بالضريبة على الدخل لفائدة الأجراء