ملاحظات :

- محرر الهبة يجب أن يكون عدل اشهاد

- إن التنازل بدون مقابل يعتبر هبة ويسجل مثل الهبة

- إذا انجر العقار موضوع الهبة عن طريق هبة سابقة خلال الخمس سنوات الفارطة فإنه يقع توظيف معلوم نسبي بقيمة 2.5% وذلك فقط بالنسبة للهبات بين الأزواج أو بين الأصول والفروع

- إذا تجاوزت قيمة العقار 500.000 دينار فإنه يستوجب خلاص معلوم تسجيل تكميلي

- معاليم تسجيل الهبة تختلف حسب درجة القرابة بين الواهب والموهوب له

- معلوم التسجيل يكون قارا إذا وقعت الهبة بين الأزواج أو بين الأصول (الآباء والأجداد) أو الفروع (الأبناء والأحفاد) أي 130 دينارا (إلى حدود سنة 2023)

- معلوم التسجيل يناهز (5%+1%) بالنسبة للهبة بين الإخوة

- معلوم التسجيل يناهز (25%+1%) بالنسبة للهبة مع الأخوال أو الأعمام وأبنائهم

- معلوم التسجيل يناهز (35+1%) بالنسبة للهبة مع غير الأقارب

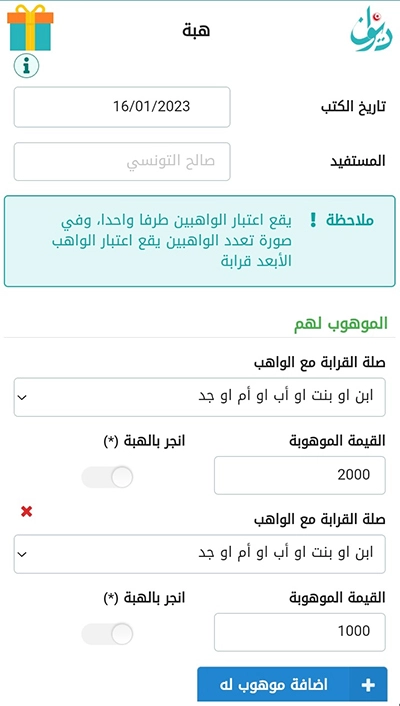

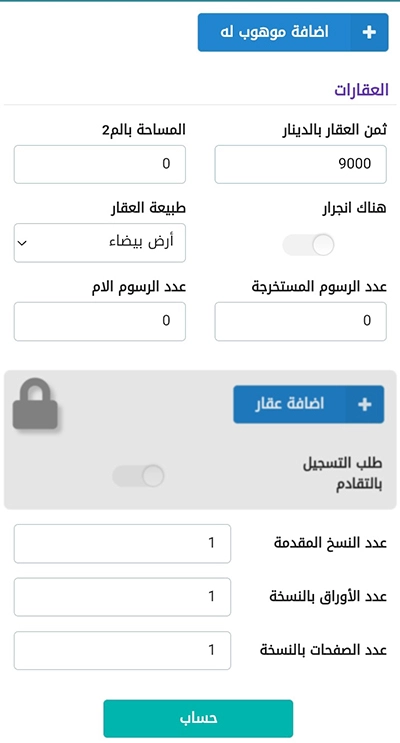

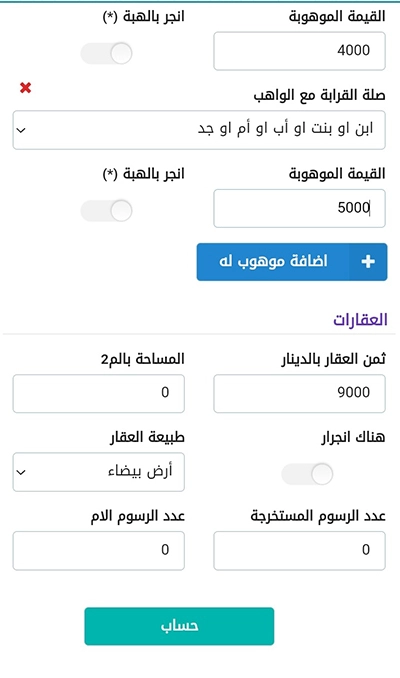

(1) الولوج إلى محاكاة الهبة على هذا الرابط ثم ملء الخانات المناسبة

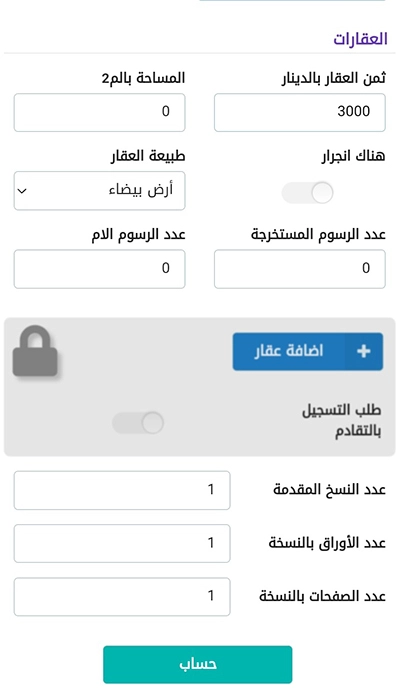

(2) ثم نقوم باضافة قيمة العقارات الجملية

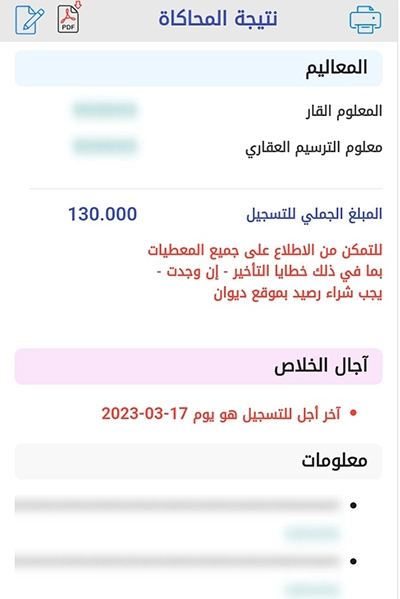

(3) نتحصل على النتيجة التالية

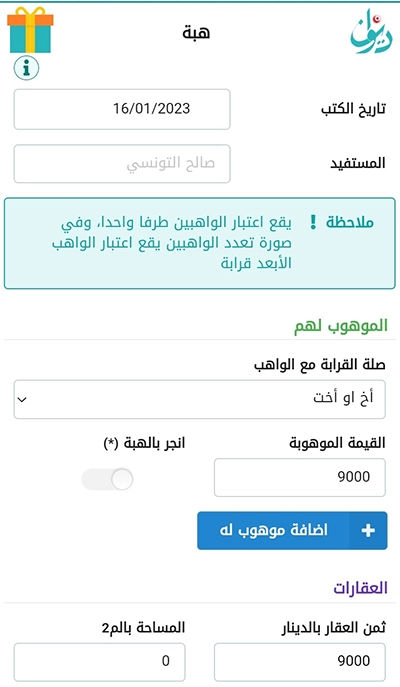

لنفترض هنا وأن الولد وخالته هما الواهبين وقد قاما في نفس الوقت بهبة لفائدة أمه. هنا لدينا هبة بين الأصل والفرع وهبة بين الأختين. وهب سالم جميع الطابق الأول بقيمة 5000 دينار لفائدة أمه زينب. كما وهبت حياة جميع الطابق الثاني بقيمة 4000 دينار لفائدة أختها زينب

في التطبيق وعند خلاص معاليم التسجيل هناك احتمالان

- احتمال أول : يقع اعتبار الواهبين طرفا واحدا أي واهبا واحدا وبالتالي يتم احتساب القرابة الأبعد أي هبة بين الأخوة (5%+1%)

- احتمال ثان : يقع وضع الواهبين مكان الموهوب له ووضع الموهوب له مكان الواهبين لاحتساب معاليم تسجيل تلك الهبة. هنا يقع احتساب (5%+1%) ضارب قيمة العقار التابع للأخت و احتساب المعلوم القار بالنسبة للعقار التابع للابن

1- الاحتمال الأول :

(2) ثم نقوم باضافة قيمة العقارات الجملية

(3) نتحصل على النتيجة التالية

2- الاحتمال الثاني :

(2) ثم نقوم باضافة قيمة عقار كل درجة قرابة

(3) نتحصل على النتيجة التالية

عند وجود أي ملاحظة تخص المحاكاة يمكنكم إعلامنا على هذا الرابط